Os sistemas de custeio, elementos fundamentais da contabilidade gerencial, fornecem informações cruciais que auxiliam os gestores na tomada de decisões estratégicas e operacionais. A relevância desses sistemas transcende a mera determinação do custo de produtos ou serviços, abrangendo a análise da rentabilidade, o controle orçamentário, a avaliação do desempenho e o planejamento futuro. Sua aplicação correta é vital para a sustentabilidade e competitividade das organizações em um mercado dinâmico e globalizado.

Os Sistemas De Custeio Desempenham Um Papel Fundamental - BRAINCP

Custeio como Ferramenta de Tomada de Decisão

As informações geradas pelos sistemas de custeio permitem aos gestores avaliar a viabilidade de diferentes alternativas, como o lançamento de novos produtos, a entrada em novos mercados ou a alteração de processos produtivos. Ao conhecerem os custos detalhados de cada atividade, produto ou serviço, os gestores podem identificar oportunidades de redução de custos, otimizar a alocação de recursos e tomar decisões mais informadas sobre preços e investimentos. A análise de custo-volume-lucro (CVL), por exemplo, depende crucialmente de dados precisos fornecidos pelo sistema de custeio.

Custeio e Controle Orçamentário

Os sistemas de custeio desempenham um papel central no processo de controle orçamentário. Ao fornecerem dados históricos e projeções de custos, permitem a elaboração de orçamentos mais realistas e a comparação entre o desempenho real e o previsto. Desvios significativos entre o orçado e o realizado podem ser prontamente identificados e analisados, permitindo a implementação de ações corretivas. O controle orçamentário, suportado por informações precisas de custeio, contribui para a disciplina financeira e para o alcance das metas organizacionais.

Custeio e Avaliação de Desempenho

A avaliação do desempenho de diferentes áreas da organização, como departamentos, produtos ou serviços, é grandemente facilitada pelos sistemas de custeio. Ao atribuir custos específicos a cada área, é possível calcular indicadores de rentabilidade e eficiência, como a margem de contribuição, o retorno sobre o investimento (ROI) e o valor econômico agregado (EVA). Esses indicadores permitem identificar as áreas que estão contribuindo mais para o resultado da empresa e aquelas que necessitam de melhorias. A avaliação de desempenho, baseada em dados de custeio, promove a responsabilização e o alinhamento com os objetivos estratégicos.

For more information, click the button below.

-

Custeio e Planejamento Estratégico

O planejamento estratégico de longo prazo requer informações precisas e confiáveis sobre os custos. Os sistemas de custeio, ao fornecerem dados sobre as tendências de custos, os fatores de custo (cost drivers) e as relações de custo-volume, permitem aos gestores elaborar cenários futuros e avaliar o impacto de diferentes estratégias. A análise de custo-benefício, por exemplo, é fundamental para a tomada de decisões sobre investimentos em tecnologia, expansão da capacidade produtiva ou desenvolvimento de novos produtos. O planejamento estratégico, sustentado por informações de custeio, aumenta a probabilidade de sucesso e a sustentabilidade da organização.

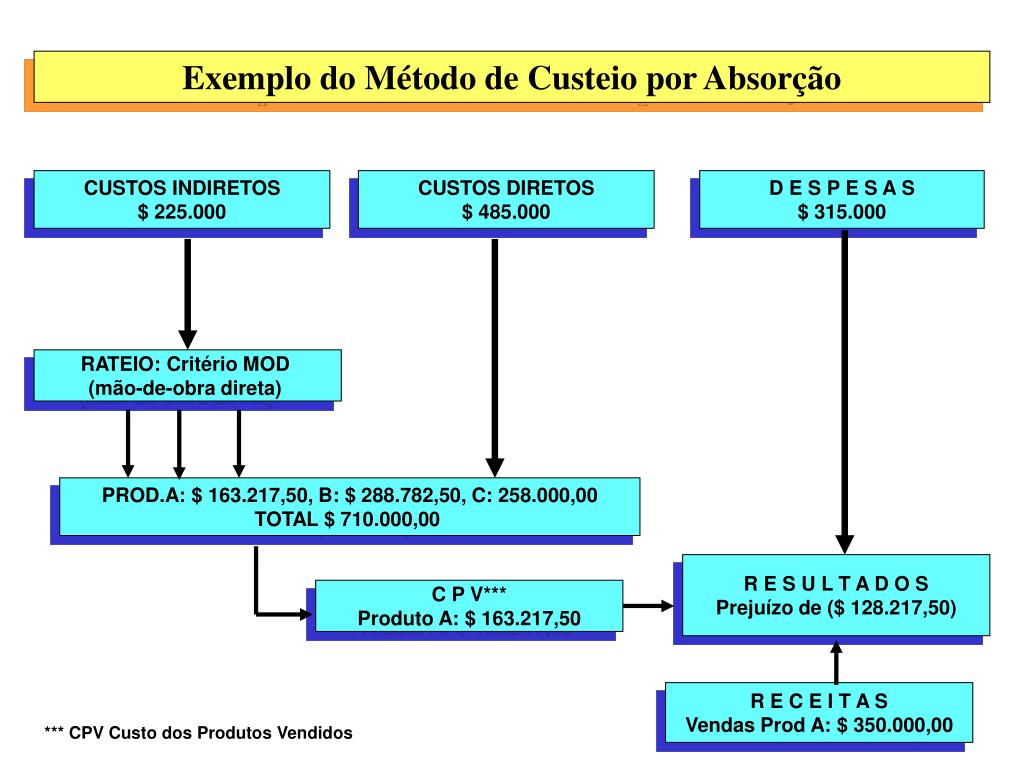

Os principais tipos de sistemas de custeio incluem o custeio por absorção, o custeio variável (ou direto), o custeio baseado em atividades (ABC) e o custeio padrão. Cada um desses sistemas possui suas próprias características e é mais adequado para diferentes tipos de organizações e situações.

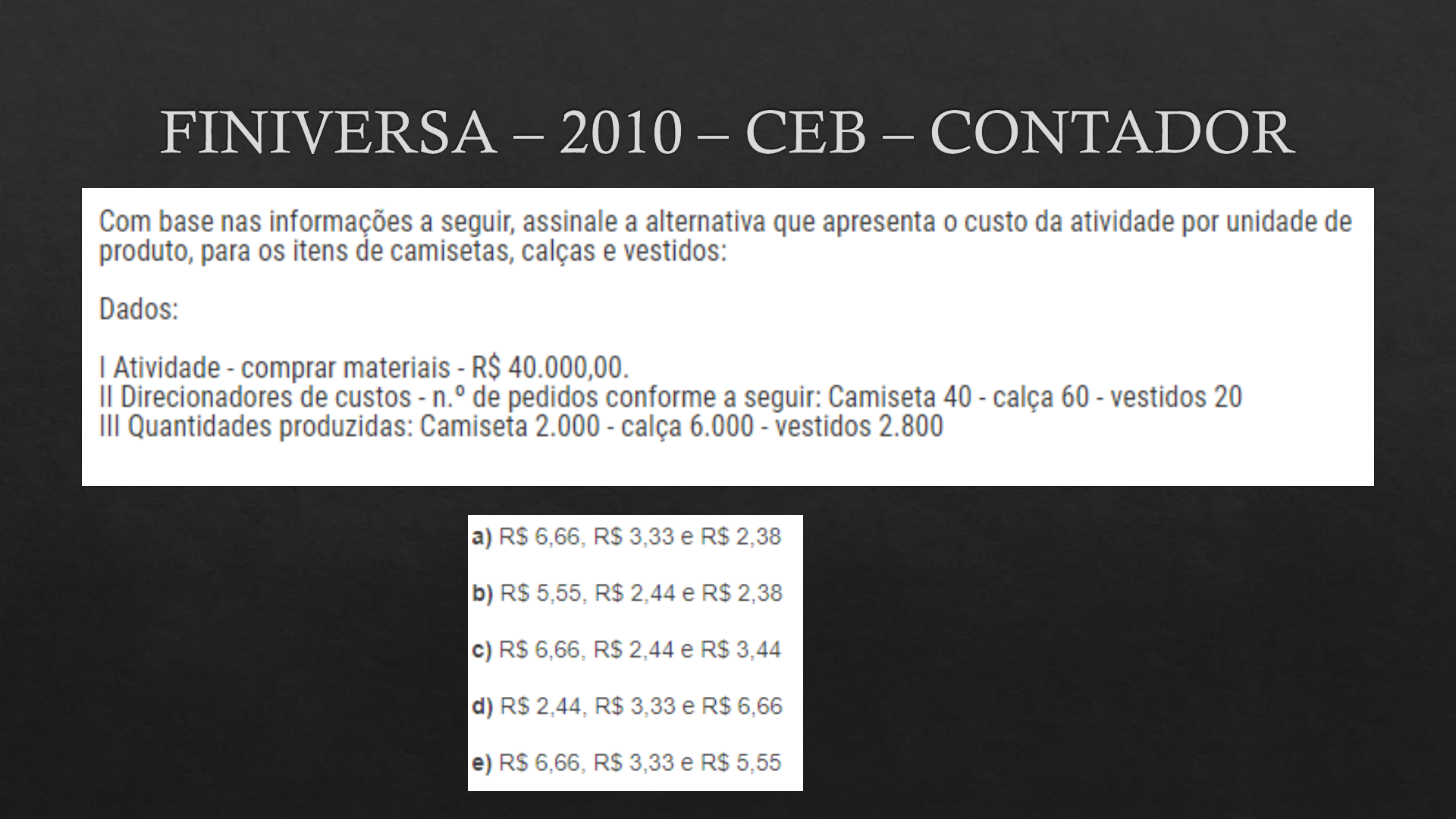

O custeio ABC (Activity-Based Costing) difere do custeio por absorção ao atribuir os custos indiretos de fabricação (CIF) aos produtos ou serviços com base nas atividades que consomem esses custos, em vez de utilizar uma base de rateio arbitrária, como horas de mão de obra direta. O custeio ABC proporciona uma visão mais precisa dos custos e permite identificar as atividades que agregam mais valor.

A escolha do sistema de custeio adequado é crucial para garantir a precisão das informações de custos e para apoiar a tomada de decisões gerenciais eficazes. Um sistema de custeio inadequado pode levar a decisões errôneas sobre preços, investimentos e alocação de recursos, prejudicando a rentabilidade e a competitividade da empresa.

Os sistemas de custeio podem auxiliar na gestão da cadeia de suprimentos ao fornecerem informações sobre os custos de cada etapa do processo, desde a aquisição de matérias-primas até a entrega do produto final ao cliente. Essa análise detalhada permite identificar oportunidades de redução de custos, otimizar os processos e melhorar a eficiência da cadeia de suprimentos como um todo.

Os sistemas de custeio podem ser utilizados para promover a inovação ao fornecerem informações sobre os custos associados ao desenvolvimento de novos produtos ou serviços. Ao conhecerem os custos detalhados de cada etapa do processo de inovação, os gestores podem identificar oportunidades de redução de custos, otimizar a alocação de recursos e tomar decisões mais informadas sobre investimentos em pesquisa e desenvolvimento.

Os desafios na implementação de um sistema de custeio incluem a coleta de dados precisos, a definição de critérios de rateio adequados, a resistência por parte dos funcionários e a necessidade de treinamento e capacitação. A superação desses desafios requer um planejamento cuidadoso, o envolvimento da alta administração e uma comunicação eficaz com todas as partes interessadas.

Em suma, a importância dos sistemas de custeio reside na sua capacidade de transformar dados brutos em informações valiosas para a gestão. Ao fornecerem insights sobre os custos, a rentabilidade e a eficiência das operações, esses sistemas capacitam os gestores a tomar decisões mais informadas, a controlar os custos, a avaliar o desempenho e a planejar o futuro da organização. A contínua evolução dos sistemas de custeio, impulsionada pela inovação tecnológica e pelas demandas do mercado, garante a sua relevância e o seu papel fundamental na gestão empresarial moderna. Estudos futuros podem se concentrar na integração dos sistemas de custeio com ferramentas de análise de dados e inteligência artificial, buscando aprimorar ainda mais a capacidade de previsão e otimização dos processos de tomada de decisão.