A análise das demonstrações financeiras, fundamentada nos conceitos relacionados ao relatório da demonstração, constitui um pilar essencial na tomada de decisões econômico-financeiras. Este artigo explora a importância desta análise, ressaltando suas bases teóricas e aplicações práticas, além de sua relevância no contexto acadêmico e profissional. A compreensão aprofundada desses conceitos permite uma avaliação mais precisa do desempenho e da saúde financeira de uma entidade, subsidiando decisões de investimento, concessão de crédito e gestão empresarial.

Modelos de apresentação de demonstração indispensáveis com exemplos e

A Natureza e Objetivos das Demonstrações Financeiras

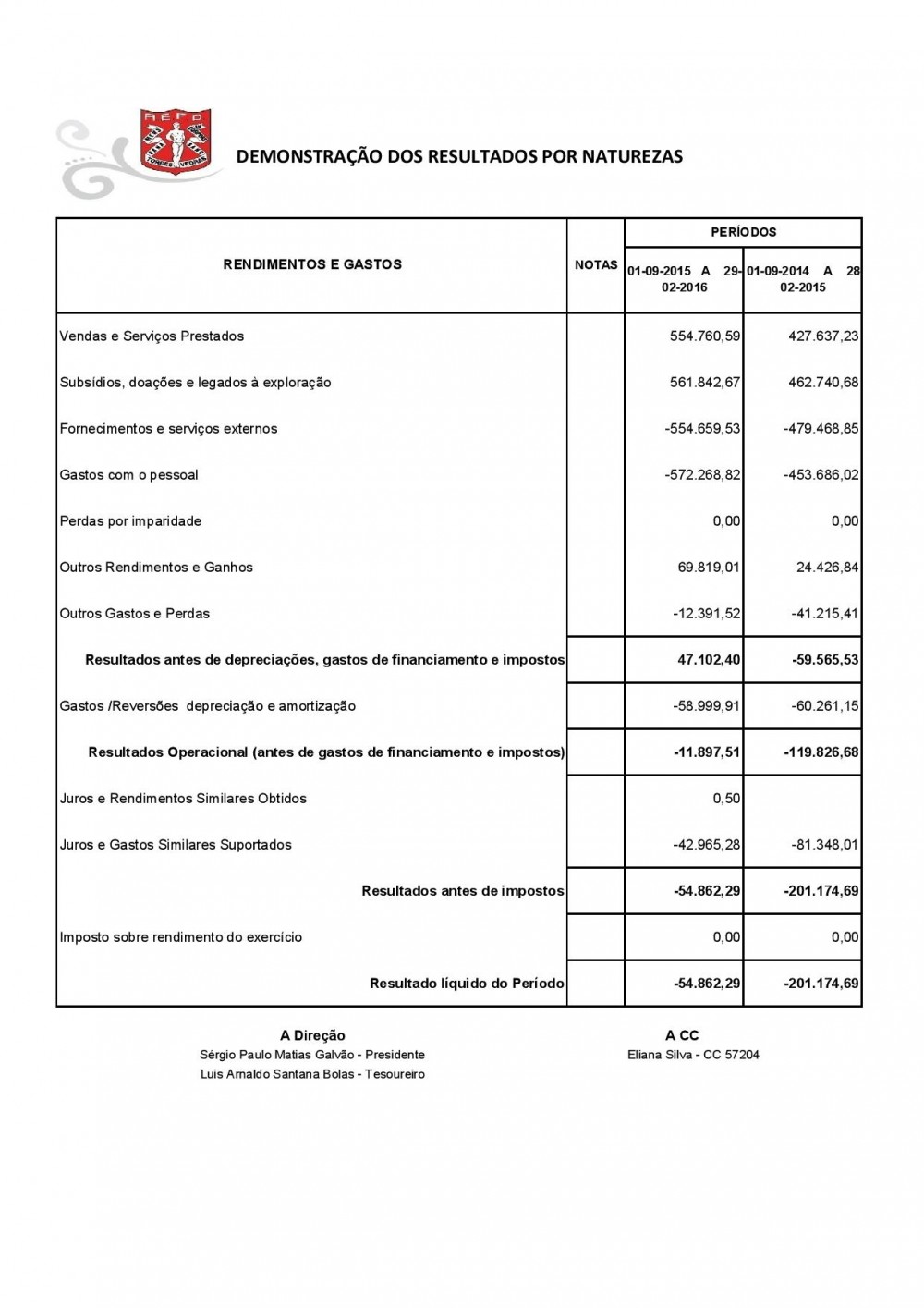

As demonstrações financeiras, incluindo o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE), a Demonstração dos Fluxos de Caixa (DFC) e a Demonstração do Valor Adicionado (DVA), são relatórios estruturados que apresentam informações quantitativas sobre a posição patrimonial e financeira, o desempenho e os fluxos de caixa de uma entidade. O objetivo principal desses relatórios é fornecer informações úteis aos diversos usuários, como investidores, credores, gestores e órgãos reguladores, para que possam tomar decisões informadas. A qualidade das informações divulgadas é crucial, devendo ser relevantes, confiáveis, comparáveis e compreensíveis.

Princípios Contábeis Fundamentais e sua Influência na Análise

A elaboração e análise das demonstrações financeiras são regidas por princípios contábeis geralmente aceitos, como o Princípio da Continuidade, o Princípio da Prudência e o Princípio da Competência. O Princípio da Continuidade pressupõe que a entidade continuará operando no futuro previsível, influenciando a forma como os ativos e passivos são avaliados. O Princípio da Prudência exige cautela na elaboração das demonstrações, evitando a superestimação de ativos e receitas e a subestimação de passivos e despesas. O Princípio da Competência determina que as receitas e despesas sejam reconhecidas no período em que são incorridas, independentemente do recebimento ou pagamento. A observância desses princípios garante a consistência e comparabilidade das informações contábeis.

Análise Vertical e Horizontal das Demonstrações Financeiras

A análise vertical e horizontal são ferramentas importantes na interpretação das demonstrações financeiras. A análise vertical, também conhecida como análise de estrutura, examina a composição de cada demonstração em um determinado período, expressando cada item como uma porcentagem de um valor base (por exemplo, o ativo total no Balanço Patrimonial ou a receita líquida na DRE). A análise horizontal, ou análise de tendência, compara as demonstrações financeiras de diferentes períodos, calculando as variações percentuais de cada item ao longo do tempo. Essas análises permitem identificar tendências, avaliar a estrutura de capital, o desempenho operacional e a eficiência na gestão dos recursos.

For more information, click the button below.

-

Indicadores Financeiros e sua Aplicação na Avaliação do Desempenho

Os indicadores financeiros são razões ou relações matemáticas calculadas a partir das demonstrações financeiras, que fornecem insights sobre diferentes aspectos do desempenho da entidade. Alguns dos indicadores mais utilizados incluem os indicadores de liquidez (como a Liquidez Corrente e a Liquidez Seca), os indicadores de endividamento (como o Grau de Endividamento e a Cobertura de Juros), os indicadores de rentabilidade (como a Margem Líquida e o Retorno sobre o Patrimônio Líquido - ROE) e os indicadores de atividade (como o Giro do Ativo e o Prazo Médio de Recebimento). A análise desses indicadores, em conjunto com outras informações, permite avaliar a saúde financeira da empresa, identificar pontos fortes e fracos e comparar o desempenho com outras empresas do mesmo setor.

A análise das demonstrações financeiras apresenta algumas limitações importantes. Primeiramente, as demonstrações são baseadas em dados históricos e podem não refletir as condições futuras. Em segundo lugar, a escolha de métodos contábeis e estimativas pode influenciar os resultados apresentados. Em terceiro lugar, a análise quantitativa deve ser complementada com a análise qualitativa, considerando fatores como a qualidade da gestão, a reputação da empresa e o ambiente competitivo.

A análise das demonstrações financeiras fornece informações cruciais para a tomada de decisões de investimento. Ao analisar os indicadores de rentabilidade, endividamento e liquidez, os investidores podem avaliar o potencial de retorno e o risco associado a um determinado investimento. Além disso, a análise comparativa com outras empresas do setor permite identificar oportunidades e avaliar a competitividade da empresa.

A DFC é uma demonstração fundamental na análise das demonstrações financeiras, pois ela revela a capacidade da empresa de gerar caixa, o que é essencial para o pagamento de dívidas, o financiamento de investimentos e a distribuição de dividendos. A análise da DFC permite identificar as fontes e usos de caixa, avaliar a qualidade do lucro e prever as necessidades futuras de financiamento.

A análise das demonstrações financeiras pode revelar sinais de alerta que indicam dificuldades financeiras ou problemas de gestão. Alguns desses sinais incluem a queda nas vendas, o aumento do endividamento, a deterioração dos indicadores de rentabilidade, o aumento do prazo médio de recebimento e o aumento do ciclo financeiro. A identificação desses sinais permite que os gestores e investidores tomem medidas corretivas a tempo.

A auditoria independente desempenha um papel fundamental na garantia da confiabilidade das demonstrações financeiras. Os auditores independentes examinam as demonstrações financeiras e os controles internos da empresa, emitindo uma opinião sobre se as demonstrações foram preparadas de acordo com as normas contábeis aplicáveis e se apresentam uma imagem fiel da situação financeira da empresa. A opinião da auditoria independente aumenta a credibilidade das demonstrações e a confiança dos usuários das informações.

A adoção das normas internacionais de contabilidade (IFRS) promove a harmonização das práticas contábeis em todo o mundo, facilitando a comparabilidade das demonstrações financeiras entre empresas de diferentes países. As IFRS trazem novas regras de reconhecimento, mensuração e divulgação, impactando a forma como as demonstrações são elaboradas e analisadas. A familiaridade com as IFRS é essencial para os analistas financeiros que trabalham com empresas multinacionais ou que investem em mercados globais.

Em suma, a análise das demonstrações financeiras, com base nos conceitos relacionados ao relatório da demonstração, é uma ferramenta indispensável para a tomada de decisões econômico-financeiras. Sua importância transcende o âmbito acadêmico, sendo fundamental para investidores, gestores, credores e outros stakeholders. A compreensão aprofundada dos princípios contábeis, das técnicas de análise e dos indicadores financeiros permite uma avaliação mais precisa do desempenho e da saúde financeira de uma entidade, contribuindo para a alocação eficiente de recursos e o desenvolvimento sustentável das empresas. A pesquisa e o aprimoramento contínuos nessa área são essenciais para acompanhar a evolução do mercado e as novas exigências regulatórias.